Categorías: Fiscal / impuestos, Impuesto sobre Sociedades, Contabilidad, Asientos contables, Incentivos fiscales.

Formación IS. Incentivos fiscales: amortización acelerada del inmovilizado (diferencia temporal)

Las empresas reconocidas fiscalmente con la condición de empresa de reducida dimensión (art. 101 de la Ley del Impuesto de Sociedades) pueden acogerse al incentivo fiscal del art. 103 sobre amortización acelerada del inmovilizado. Podrán amortizarse en función del coeficiente que resulte de multiplicar por 2 el coeficiente de amortización lineal máximo previsto en las tablas de amortización oficialmente aprobadas.

Este incentivo fiscal no puede aplicarse a la contabilidad por lo que tenemos una diferencia temporaria negativa. Esto conllevará ajustes extracontables al cierre del ejercicio.

Ejemplo práctico:

A 01.01.15 compramos y ponemos en funcionamiento una maquinaria de 20.000 euros. Las tablas contables establecen estos limites de amortización:

Coeficiente lineal máximo: 12 % (equivale a 8,33 años)

Periodo de años máximo: 18 años (equivale 5,56% cada año)

Contablemente elegimos una amortización, entre la mínima 5,56% y la máxima 12%, del 10% (por tanto, amortización durante 10 años).

Nuestro asiento contable por la amortización de 2015 sería:

Según el art. 103 podemos elegir el coeficiente que resulte de multiplicar por 2 el coeficiente de amortización lineal máxima prevista en las tablas contables, en este caso seria: 12% x 2 = 24%. Esto supondría una amortizacion fiscal anual de la maquinaria de 4.800 euros.

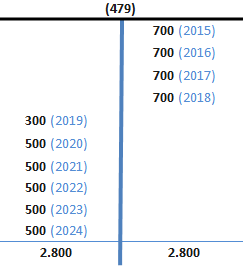

La diferencia temporaria es la diferencia entre ambas amortizaciones: 2.000 - 4.800 = 2.800 euros. Es decir, realizaremos un ajuste extracontable para disminuir nuestro resultado contable en 2.800 euros. La diferencia temporaria constituye un pasivo (479) por el importe resultante de multiplicar la propia diferencia por el tipo impositivo, que se irá anulando conforme vayamos amortizando el bien año a año según tablas contables.

Asiento contable de 2015 a 2018

Asiento contable de 2019

Asiento contable de 2020 a 2024

En 2024 la cuenta contable 479 sería saldada por completo, veamos el mayor:

Artículo relacionado:

Asiento contable del Impuesto de Sociedades

Normativa aplicable:

Art. 103 Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades.

Artículo 103. Amortización de los elementos nuevos del inmovilizado material y de las inversiones inmobiliarias y del inmovilizado intangible.

1. Los elementos nuevos del inmovilizado material y de las inversiones inmobiliarias, así como los elementos del inmovilizado intangible, afectos en ambos casos a actividades económicas, puestos a disposición del contribuyente en el período impositivo en el que se cumplan las condiciones del artículo 101 de esta Ley, podrán amortizarse en función del coeficiente que resulte de multiplicar por 2 el coeficiente de amortización lineal máximo previsto en las tablas de amortización oficialmente aprobadas.

2. El régimen previsto en el apartado anterior también será de aplicación a los elementos encargados en virtud de un contrato de ejecución de obra suscrito en el período impositivo, siempre que su puesta a disposición sea dentro de los 12 meses siguientes a su conclusión.

3. Lo previsto en los dos apartados anteriores será igualmente de aplicación a los elementos del inmovilizado material, intangible y de las inversiones inmobiliarias construidos o producidos por la propia empresa.

4. El régimen de amortización previsto en este artículo será compatible con cualquier beneficio fiscal que pudiera proceder por razón de los elementos patrimoniales sujetos a la misma.

5. Los elementos del inmovilizado intangible a que se refiere el apartado 3 del artículo 13 de esta Ley, adquiridos en el período impositivo en el que se cumplan las condiciones del artículo 101 de esta Ley, podrán deducirse en un 150 por ciento del importe que resulte de aplicar dicho apartado.

Artículo 101. Ámbito de aplicación. Cifra de negocios.

1. Los incentivos fiscales establecidos en este capítulo se aplicarán siempre que el importe neto de la cifra de negocios habida en el período impositivo inmediato anterior sea inferior a 10 millones de euros.

No obstante, dichos incentivos no resultarán de aplicación cuando la entidad tenga la consideración de entidad patrimonial en los términos establecidos en el apartado 2 del artículo 5 de esta Ley.

2. Cuando la entidad fuere de nueva creación, el importe de la cifra de negocios se referirá al primer período impositivo en que se desarrolle efectivamente la actividad. Si el período impositivo inmediato anterior hubiere tenido una duración inferior al año, o la actividad se hubiere desarrollado durante un plazo también inferior, el importe neto de la cifra de negocios se elevará al año.

3. Cuando la entidad forme parte de un grupo de sociedades en el sentido del artículo 42 del Código de Comercio, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas, el importe neto de la cifra de negocios se referirá al conjunto de entidades pertenecientes a dicho grupo, teniendo en cuenta las eliminaciones e incorporaciones que correspondan por aplicación de la normativa contable. Igualmente se aplicará este criterio cuando una persona física por sí sola o conjuntamente con el cónyuge u otras personas físicas unidas por vínculos de parentesco en línea directa o colateral, consanguínea o por afinidad, hasta el segundo grado inclusive, se encuentren con relación a otras entidades de las que sean socios en alguna de las situaciones a que se refiere el artículo 42 del Código de Comercio, con independencia de la residencia de las entidades y de la obligación de formular cuentas anuales consolidadas.

4. Los incentivos fiscales establecidos en este capítulo también serán de aplicación en los 3 períodos impositivos inmediatos y siguientes a aquel período impositivo en que la entidad o conjunto de entidades a que se refiere el apartado anterior, alcancen la referida cifra de negocios de 10 millones de euros, determinada de acuerdo con lo establecido en este artículo, siempre que las mismas hayan cumplido las condiciones para ser consideradas como de reducida dimensión tanto en aquel período como en los 2 períodos impositivos anteriores a este último.

Lo establecido en el párrafo anterior será igualmente aplicable cuando dicha cifra de negocios se alcance como consecuencia de que se haya realizado una operación acogida al régimen fiscal establecido en el Capítulo VII del Título VII de esta Ley, siempre que las entidades que hayan realizado tal operación cumplan las condiciones para ser consideradas como de reducida dimensión tanto en el período impositivo en que se realice la operación como en los 2 períodos impositivos anteriores a este último.

Artículos relacionados

Formación IS. Reserva de nivelaciónFormación IS. Reserva de capitalización

Ayudapedia es un servicio de búsqueda gratuito para Pymes, Autónomos y Despachos profesionales, desarrollado por Ayuda-T Despachos sin ánimo de lucro, para compartir información Laboral, Fiscal y Contable respecto a la legislación Española.