Categorías: Contabilidad.

Saldar cuentas contables

QUÉ ES EL SALDO DE UNA CUENTA

Es la diferencia existente entre las sumas del debe (izquierda) y las sumas del haber (derecha) de una cuenta.

TIPOS DE SALDO

1. Saldo deudor. Si la suma del Debe es mayor que la del Haber, se dice que la cuenta tiene saldo deudor. Ejemplo:

2. Saldo acreedor. Si la suma del Haber es mayor que la del Debe, se dice que la cuenta tiene saldo acreedor. Ejemplo:

3. Saldo Cero. Si la suma del Debe es igual a la suma del Haber, se dice que la cuenta está saldada, cerrada o que su saldo es cero. Ejemplo:

¿QUÉ SIGNIFICA REALMENTE ESTOS SALDOS?

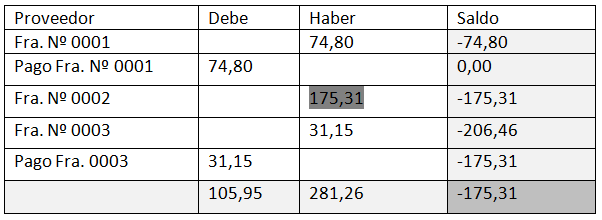

¿Qué significa cuando un proveedor tiene saldo Deudor?

Que se han pagado más facturas de las que tenemos contabilizadas o se ha pagado de forma anticipada.

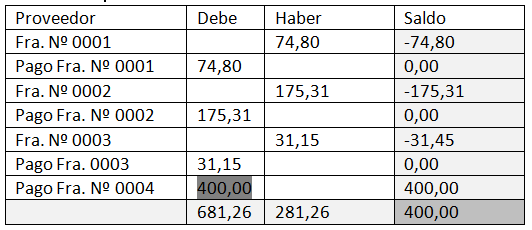

¿Qué significa cuando un proveedor tiene Saldo Acreedor?

Que hay facturas pendientes de pago. Por ejemplo:

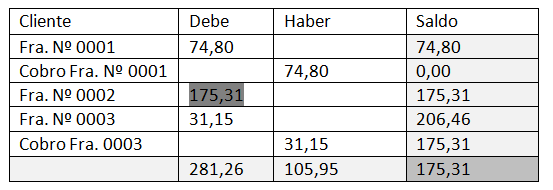

¿Qué significa cuando un cliente tiene Saldo Deudor?

Que faltan facturas por cobrar. Por ejemplo:

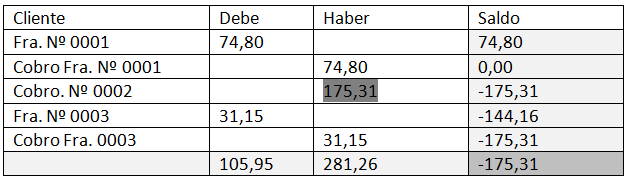

Qué significa cuando un cliente tiene Saldo Acreedor?

Que faltan facturas de ingresos por contabilizar o que se ha cobrado de forma anticipada. Por ejemplo:

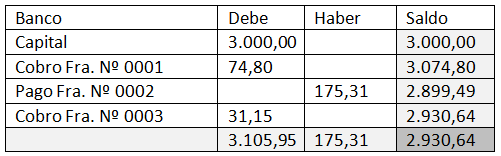

¿Qué significa cuando el banco tiene Saldo Deudor?

La cuenta del Banco (572) es una cuenta de activo y por lo tanto, debe tener saldo positivo, ya que, representa los bienes y derechos de una empresa, y por lo tanto, los mismos no podrán ser negativos. Por ejemplo:

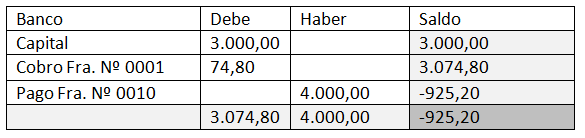

¿Qué significa cuando el banco tiene saldo Acreedor?

Que el banco tiene saldo negativo y la empresa está en números rojos! Es decir, ha pagado más de lo que realmente puede.

Ayudapedia es un servicio de búsqueda gratuito para Pymes, Autónomos y Despachos profesionales, desarrollado por Ayuda-T Despachos sin ánimo de lucro, para compartir información Laboral, Fiscal y Contable respecto a la legislación Española.